Реформа депозитных ставок в Казахстане: влияние на банки и вкладчиков 2026-08-08 08:17:44

С 2018 года Казахстанский фонд гарантирования депозитов (КФГД) начал поэтапную реформу регулирования ставок по депозитам физических лиц. Эксперты КФГД рассказали о принципах регулирования , целях реформы и первых выводах влияния реформы на ценообразование депозитного рынка, передает DKnews.kz.

Для чего КФГД регулирует ставки банков по депозитам физических лиц? Для банков депозиты являются главным источником финансирования. Так, на 1 марта 2025 года вклады клиентов составили 80% от обязательств банковского сектора. Зачастую банки конкурируют за средства населения, предлагая привлекательные ставки вознаграждения. Менее устойчивые банки особенно могут иметь склонность к нездоровой конкуренции, так как для них источники финансирования менее доступные и более дорогие. Такая ситуация, во-первых, приводит к перетокам средств депозиторов из одного банка в другой, в том числе – из стабильного банка в менее устойчивый. Во-вторых – привлечение депозитов за счёт повышения ставок увеличивает расходы банка, снижая его доходность и капитализацию, а значит – и способность противостоять потенциальным рискам. Поэтому в целях сохранения стабильности и укрепления дисциплины в банковском секторе КФГД участвует в регулировании ставок вознаграждения по депозитам физических лиц.

История регулирования ставок в Казахстане. С 2000 по 2003 год гарантией покрывались только депозиты со ставкой в пределах уровня, устанавливаемого КФГД. Это ограничивало банки привлекать депозиты по завышенным ставкам и одновременно лимитировало обязательства КФГД по банкам, проводящим агрессивную политику на депозитном рынке.

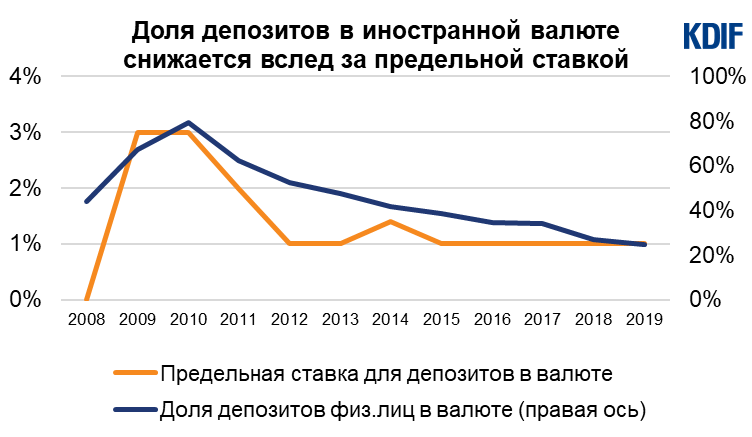

С 2008 года КФГД начал устанавливать две предельные ставки, так называемый потолок: по депозитам физических лиц в тенге и в иностранной валюте. За превышение потолка банки уплачивают повышенный взнос. Данный механизм был также использован в качестве инструмента по дедолларизации экономики и повышению привлекательности национальной валюты.

Методология установления предельных ставок была упрощенной: ставки устанавливались директивно раз в полгода. Это эффективно ограничивало агрессивную депозитную политику банков, но прямое вмешательство в ценообразование по депозитным продуктам и негибкость инструментов регулирования препятствовали развитию рыночных отношений, и недостатки такого подхода начали превышать его достоинства. Одновременно, с повышением регуляторных требований к устойчивости банков и стандартов управления банковского сектора, появились условия для либерализации механизмов регулирования ставок и поэтапного перехода от директивных к более гибким рыночным механизмам.

Первый этап реформы. В 2018 году КФГД совместно с НБРК обновил методологию установления предельных ставок. Так, предельные ставки вознаграждения по вкладам в национальной валюте стали дифференцироваться исходя из срока и вида вклада, права досрочного изъятия и пополнения. Кроме того, предельные ставки стали определяться более рыночным способом – ежемесячно, на основе средневзвешенной ставки по рынку (рыночная ставка) и базовой ставки НБРК. Подобный механизм не только отвечал своей первоначальной цели – ограничению агрессивной депозитной политики банков и созданию условий для стабильности в банковском секторе, но также стимулировал накопление населением средств в национальной валюте на длительные сроки, дав импульс для формирования срочного депозитного рынка.

Второй этап реформы. По мере развития рынка и совершенствования в банках системы управления рисками следующим логичным этапом стало ограничение применения предельных ставок. Так, в целях регулирования ставок с 1 января 2024 года банки были поделены на хорошо капитализированные банки и менее чем хорошо капитализированные (МЧХК) банки на основании оценки их финансового состояния по модели КФГД. Предельные ставки стали устанавливаться только для МЧХК банков, наиболее подверженных рискам ликвидности и, соответственно, склонных к проведению агрессивной депозитной политики. При превышении предельных ставок МЧХК банки уплачивали повышенный взнос в специальный резерв КФГД. Подобный подход к установлению предельных ставок с 1980 года успешно применяется Федеральной корпорацией по страхованию депозитов (FDIC, США).

Таким образом, начиная с 2024 года большинство банков не были ограничены предельными ставками и начали устанавливать ставки по своим депозитам, ориентируясь исключительно на рыночные, конкурентные условия. Чтобы стимулировать банки не отклоняться от рыночных уровней был внедрен гибкий взнос за системный риск или дисконт, пропорциональный степени отклонения средневзвешенной ставки банка от рыночной ставки.

Первые выводы: как реформа 2024 года повлияла на рынок? Для оценки эффекта реформы КФГД на регулярной основе анализирует динамику ставок депозитного рынка. Так, в 2024 году банки преимущественно придерживались рыночного уровня, и в течение года резких скачков ставок или неразумно завышенных ставок не наблюдалось. Основными ориентирами ценообразования на рынке депозитов для банков были базовая ставка НБРК и средние значения ставок по рынку.

Дополнительно банки отслеживали уровень предельных ставок несмотря на то, что они устанавливались только для МЧХК банков. Так, в 2024 году рыночные ставки имели схожую динамику с предельными ставками и не превышали их почти на всех сегментах рынка. Это объясняется тем, что ставки МЧХК банков, не превышающие предельную ставку, также формировали рыночную ставку. Таким образом, наблюдалось влияние предельных ставок на рынок.

Основным стимулом для банков следовать за базовой ставкой и за рынком, особенно на развитых сегментах, является взнос за системный риск. Поэтому при установлении ставок на депозитные продукты банки отслеживают ставки других игроков рынка, уменьшая разницу в ставках для аналогичных видов и сроков вкладов, что естественно для конкурентного рынка.

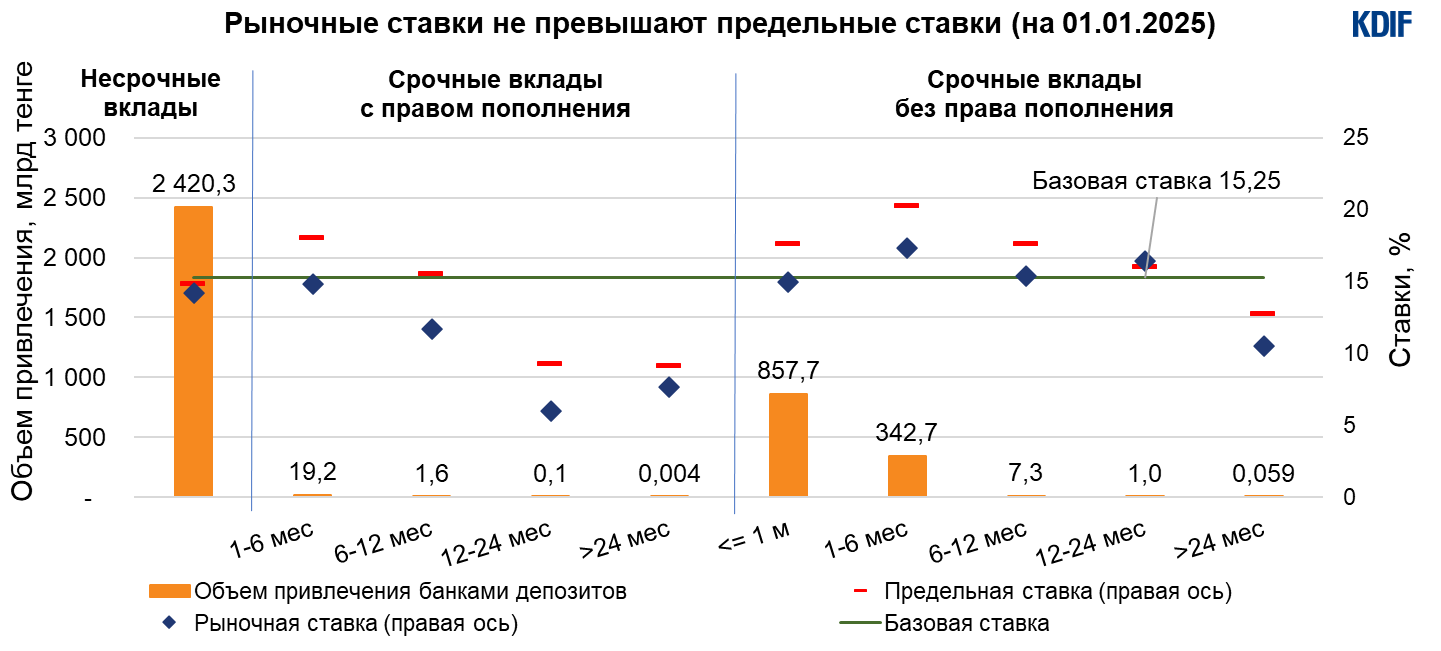

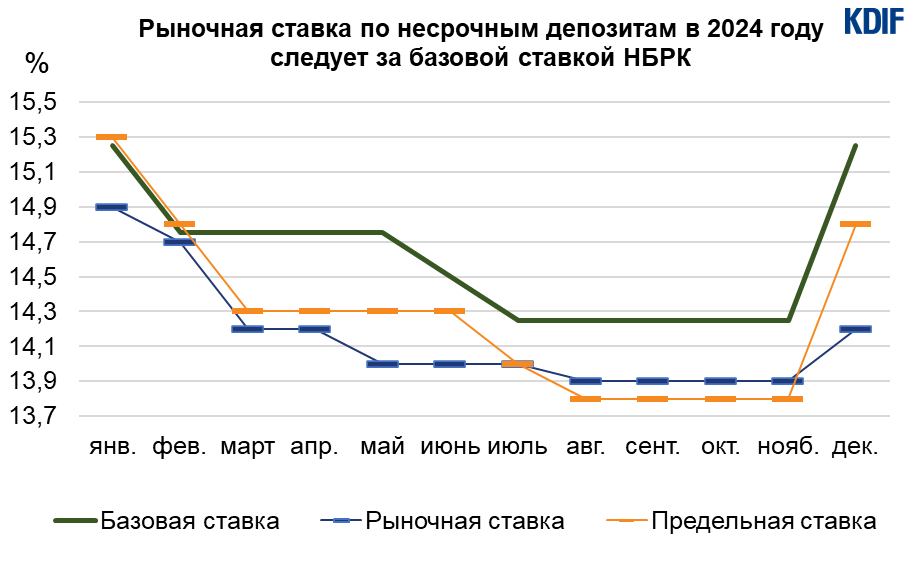

В наиболее развитом сегменте несрочных депозитов, составляющих основную долю рынка (63,4% на 1 января 2025 года), предельные ставки устанавливаются на основе базовой ставки НБРК – основного инструмента денежно-кредитной политики, определяющего стоимость денег на рынке. В результате, по несрочным депозитам разброс ставок незначительный, и рыночная ставка повторяет динамику базовой ставки НБРК. В течение 2024 года НБРК 4 раза снижал базовую ставку (22 января, 26 февраля, 3 июня и 15 июля), а в ноябре (29 ноября) повысил. В связи с этим предельные ставки КФГД и рыночные ставки банков по несрочным депозитам с января по август синхронно снижались на 1,0 п.п. С решением НБРК повысить базовую ставку в декабре рыночная ставка несрочного сегмента повысилась на 1,4 п.п. В результате годовое изменение рыночной ставки по несрочным депозитам составило +0,4 п.п.

В сегменте срочных депозитов основным ориентиром являются ставки банков и наблюдается более существенный разброс: на коротких сроках самые высокие ставки (превышают базовую ставку) – в связи с наиболее активной ценовой конкуренцией за новых клиентов, на длинных сроках уровень ставок самый низкий – в связи с неразвитостью сегментов, небольшим количеством игроков, а также рыночными ожиданиями снижения стоимости фондирования в среднесрочной перспективе. Тем не менее, на всех сегментах срочных депозитов наблюдается динамика, также повторяющая динамику базовой ставки. Так, снижение базовой ставки до августа 2024 года привело к снижению рыночных ставок по срочным депозитам в диапазоне от 0,2 п.п. до 2,8 п.п. А в декабре вслед за базовой ставкой рыночные ставки на большинстве сегментов повысились в диапазоне от 0,9 п.п. до 1,8 п.п.

Таким образом, ограничение спектра применения «потолка ставок» и дифференциация предельных ставок в зависимости от вида и срока вклада позволили достичь нескольких целей. Во-первых, в 2024 году рыночные ставки в сегменте несрочных депозитов двигались вслед за динамикой базовой ставки НБРК. Механизм позволял с одной стороны учитывать рыночные настроения участников банковского сектора, а с другой – оперативно реагировать на проводимую НБРК денежно-кредитную политику. И именно гибкий и развитый сегмент несрочных депозитов способствовал своевременной передаче сигналов трансмиссионного механизма на финансовый рынок.

Во-вторых, ставки по срочным вкладам начали определяться главным образом потребностями банков в привлечении новых клиентов, поэтому они сохранялись на высоком уровне для вкладов на короткие сроки. Механизм позволил обеспечить дальнейшее формирование срочного депозитного рынка. Для банков это послужило стимулом для продолжающегося совершенствования системы управления рисками и развития неценовой конкуренции за счёт повышения качества, удобства и технологичности предоставления услуг.

Третий этап реформы. После того, как основной этап формирования конкурентного депозитного рынка пройден, и абсолютное большинство банков самостоятельно устанавливают ставки по депозитам физических лиц уже более года, логичным шагом является создание равных условий для всех участников рынка через отмену предельных ставок для МЧХК банков. Данная мера была введена в действие с 1 марта 2025 года. Повышенный взнос для МЧХК банков сохранился, но вместо несоразмерной платы за превышение предельных ставок теперь МЧХК банки будут платить пропорциональный эластичный повышенный взнос при превышении рыночных ставок в размере выше допустимого спреда.

Хотя доля МЧХК банков на рынке невелика, текущий этап реформы позволит таким банкам придать новый импульс развитию долгосрочного депозитного рынка. На сегодняшний день основная доля банковских вкладов (99,7% на 1 марта 2025 года) приходится на несрочные, срочные и сберегательные вклады со сроком до 12 месяцев. Данные сегменты пользуются спросом у вкладчиков, позволяя получать доход при минимальных ограничениях по досрочному снятию средств. Спрос населения на долгосрочные вклады со сроком более 12 и 24 месяцев ниже, так как банки предлагают по ним низкие ставки в целях минимизации своих процентных рисков. Ввиду небольшого количества предложения на таких сегментах теперь любой банк, входящий в сегмент, сможет влиять на формирование рыночной ставки, то есть, становиться маркет-мейкером. Таким образом, ожидается, что отмена предельных ставок для всех банков и гибкая система взносов позволят банкам более активно выявлять и заполнять неразвитые ниши и формировать спрос на новые депозитные продукты. В итоге, вкладчики получат больше возможностей выбора при размещении денег на любые желаемые сроки, а банки смогут балансировать «короткое» и «длинное» фондирование.

При этом для КФГД, по-прежнему приоритетной задачей является содействие финансовой стабильности, в рамках которой остаются инструменты ограничения нездоровой конкуренции среди банков. Во-первых, при превышении рыночных ставок все банки уплачивают взнос за системный риск (а привлекающие по ставкам ниже рынка – получают дисконт к взносу в КФГД). Во-вторых, дополнительно для МЧКХ банков остается повышенный взнос.

С целью ориентирования населения и участников рынка в текущих рыночных условиях на депозитном рынке с 1 апреля на сайте КФГД впервые были опубликованы рыночные ставки по вкладам в национальной валюте за февраль.

КФГД продолжит отслеживать ситуацию на депозитном рынке как со стороны предложения, так и со стороны спроса для оценки эффекта от проводимых реформ регулирования ставок по депозитам физических лиц. КФГД ожидает, что результатом действующих механизмов регулирования станет достижение оптимального баланса между всесторонним развитием рынка и минимизацией системных рисков для сохранения устойчивости банковского сектора.

КФГД депозит финансы